스페이스X IPO, 테슬라 주주에게 ‘득’일까 ‘독’일까?

🎧 오디오 재생: 득일까 독일까.mp3

🎧 오디오 재생: 득일까 독일까2.mp3

2027년 합병설 속 투자자 논쟁 완전 정리

X와 투자 커뮤니티가 최근 가장 뜨겁게 달아오른 주제는 단연 스페이스X IPO와 테슬라 합병설이다.

스페이스X가 2026년 4월 SEC에 비공개 S-1을 제출하고, 6월 상장을 목표로 $1.75조~2조 달러 밸류에이션, 최대 $75B 조달을 추진 중이라는 소식이 전해지면서 테슬라 주주들 사이에 “구원투수” vs “가치 증발” 논쟁이 폭발했다.

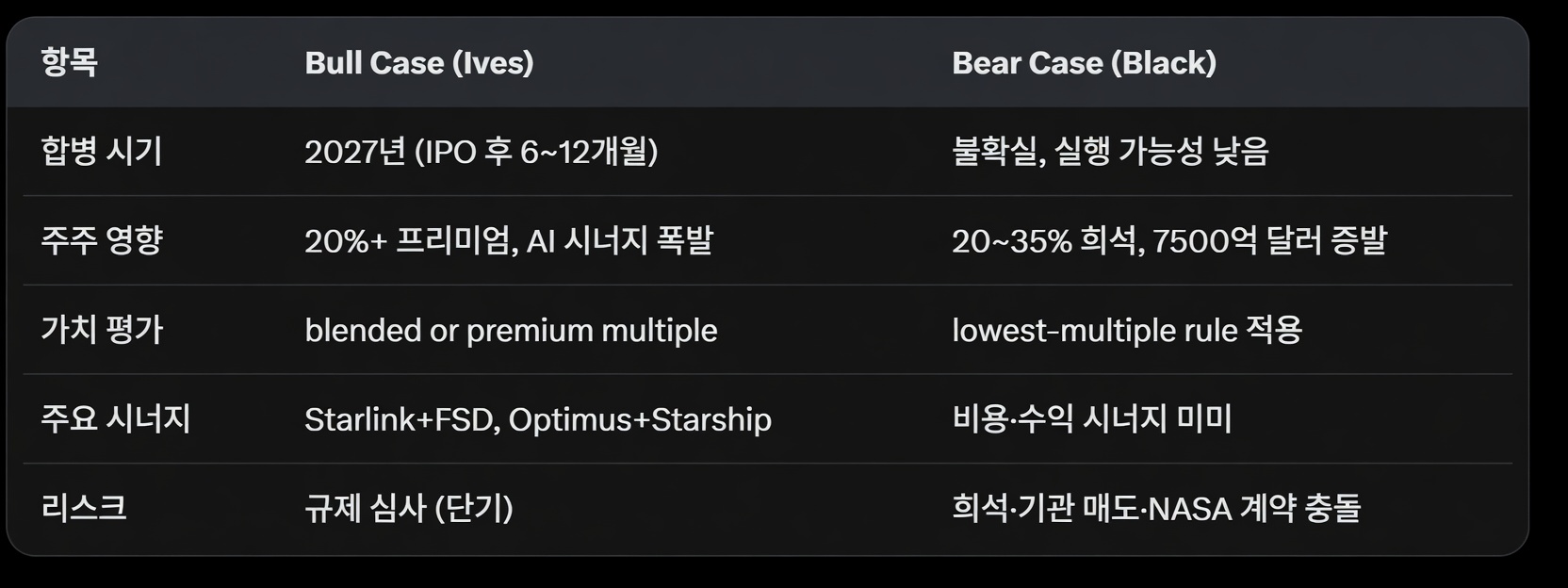

Wedbush의 Dan Ives는 “2027년 합병은 Holy Grail”이라며 강력 Bull을 외치고,

Future Fund의 Gary Black은 “$750B 가치 증발 + 25% dilution”이라며 강력 Bear를 경고한다.

반면 Bear Case를 대표하는 Gary Black(Future Fund)은 냉정한 수학으로 반박한다.

반면 Bear Case를 대표하는 Gary Black(Future Fund)은 냉정한 수학으로 반박한다. 3가지 시나리오를 정리하면 Base Case(60% 확률)는 2027년 합병 실현으로 테슬라 주가 30~50% 상승,

3가지 시나리오를 정리하면 Base Case(60% 확률)는 2027년 합병 실현으로 테슬라 주가 30~50% 상승,